العربية

العربية  English

English español

español

أسواق الطاقة الشمسية وتخزين الطاقة العالمية: التوقعات للنصف الثاني من عام 2025 في أفريقيا ومنطقة البحر الكاريبي وأوروبا والشرق الأوسط

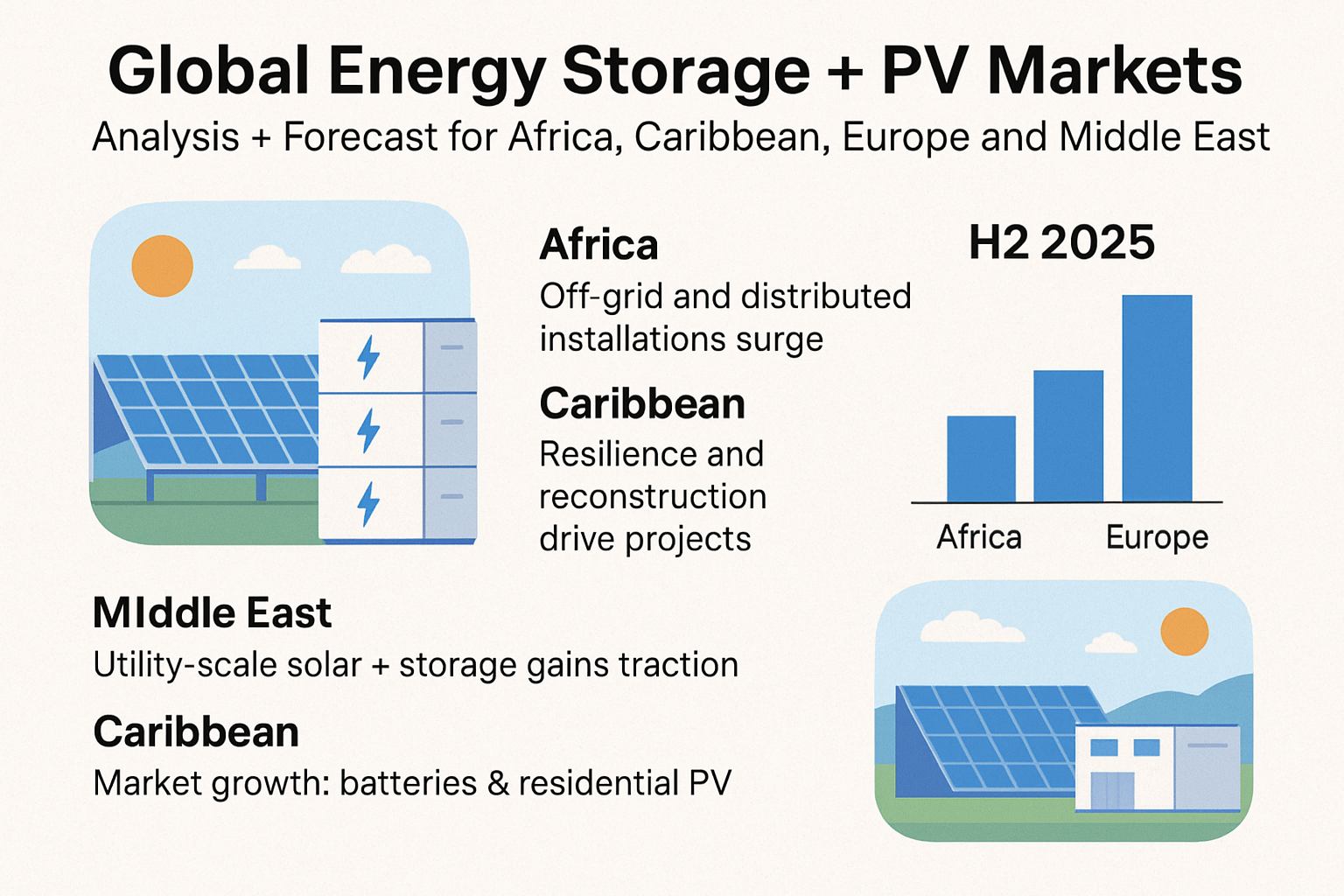

من المتوقع أن يشهد النصف الثاني من عام 2025 نموًا كبيرًا وتحولات هيكلية في سوق الطاقة الشمسية وتخزين الطاقة العالمي. وبينما تواصل أوروبا هيمنة عمليات النشر واسعة النطاق، فإن المناطق الناشئة مثل أفريقيا ومنطقة البحر الكاريبي والشرق الأوسط تتسارع وتيرة تبني هذه التقنيات، مدفوعةً بتدفقات التمويل، وأولويات مرونة الطاقة، وانخفاض تكاليف التكنولوجيا.

أفريقيا: النمو الموزع والزخم خارج الشبكة

تشهد الأسواق الأفريقية طفرة في واردات الطاقة الشمسية، مدعومةً بانخفاض أسعار الوحدات من الصين وتزايد الطلب على الأنظمة غير المتصلة بالشبكة والأنظمة التجارية. وتُطوّر دولٌ مثل مصر وجنوب أفريقيا والمغرب والسنغال مشاريعَ أكبر، إلا أن الزخم الحقيقي يبقى في حلول الشبكات الموزعة والشبكات الصغيرة.

لا يزال تخزين الطاقة في مراحله الأولى، ويلبي بشكل رئيسي احتياجات الطاقة الاحتياطية وتقليص فترات الذروة، على الرغم من بدء ظهور مشاريع على مستوى المرافق العامة في شمال وجنوب أفريقيا. ولا تزال تحديات التمويل واختناقات البنية التحتية تُشكل مخاطر رئيسية.

تأثير السوق: ينبغي لشركات الهندسة والتوريد والبناء والموزعين التركيز على أنظمة البطاريات المعيارية القابلة للتطوير جنبًا إلى جنب مع مجموعات الطاقة الشمسية للعملاء التجاريين وغير المتصلين بالشبكة، مع بناء شراكات تمويلية لفتح باب النقاش حول جدوى المشروع.

تُعطي منطقة البحر الكاريبي أولويةً لتعزيز مرونة الطاقة المتجددة في ظل تزايد مخاطر الأعاصير. بدعمٍ من البنك الدولي وبرامج التمويل المدعومة من الولايات المتحدة، تتسارع وتيرة مشاريع الطاقة الشمسية وتخزين الطاقة، لا سيما في جزر مثل بورتوريكو وجزر الأنتيل.

تُركّز المشاريع قيد التطوير في النصف الثاني من عام ٢٠٢٥ على نشر البطاريات متوسطة الحجم لتعزيز مرونة الشبكة واستعادة قدرتها على العمل بسرعة بعد الظواهر الجوية القاسية. وتُعدّ الخدمة المحلية وسعة النشر السريع أكثر أهمية من الحلول الأقل تكلفة.

تأثير السوق: يتعين على الموردين تسليط الضوء على تصميم النظام المرن، وقدرات بطارية التشغيل الأسود، وحزم التشغيل والصيانة طويلة الأجل للفوز بالعطاءات.

لا تزال أوروبا رائدةً عالميًا في مجال تخزين الطاقة، مع وجود خططٍ قويةٍ في القطاعات السكنية والتجارية وشبكات الكهرباء. تُسهم ألمانيا وإيطاليا في زيادة الطلب على البطاريات المنزلية، بينما تُوسّع المملكة المتحدة وإسبانيا وأوروبا الشرقية نطاق تركيباتها على نطاق المرافق العامة.

ومع ذلك، أصبحت إيرادات السوق مرتبطة بشكل متزايد بتطور أسواق الطاقة، وتوازن الخدمات، والأطر التنظيمية، مما يخلق حالة من عدم اليقين في الربحية على الرغم من الطلب المرتفع.

تأثير السوق: يتعين على الموزعين توفير أنظمة حاصلة على شهادة CE ومتوافقة مع اللوائح ومجمعة مع خدمات EMS والبرمجيات، في حين تحتاج شركات الهندسة والتوريد والبناء إلى نمذجة مالية قوية للتنافس في العطاءات الخاصة بالقدرة والخدمات المساعدة.

يشهد الشرق الأوسط توسعًا سريعًا في نشر الطاقة الشمسية وتخزينها، حيث تقود المملكة العربية السعودية والإمارات العربية المتحدة ومصر مشاريع ضخمة على مستوى المرافق. وغالبًا ما تحظى هذه التطورات بدعم من صناديق الثروة السيادية وشركات النفط الكبرى التي تسعى إلى تنويع مصادر دخلها.

تتضمن العديد من المشاريع الآن تخزينًا أطول (4-8 ساعات) لضمان استقرار الطاقة ليلًا ودعم أحمال الذروة المسائية. ولا تزال المخاطر السياسية والاعتماد على الاستيراد من الاعتبارات.

تأثير السوق: يتمتع الموردون الصينيون بميزة في مجال البطاريات طويلة العمر وعالية السعة، ولكن يتعين عليهم الشراكة مع شركات الهندسة والمشتريات والبناء المحلية والمطورين المملوكين للدولة للحصول على عقود كبيرة.

بشكل عام، سيستمر سوق تخزين الطاقة في التوسع خلال النصف الثاني من عام 2025، مدفوعًا بانخفاض تكاليف التكنولوجيا وتوافر التمويل. ومع ذلك، لا تزال هناك مخاطر:

قد تؤدي الحواجز التجارية وقواعد التوطين إلى تعطيل الواردات.

يظل تمويل المشاريع حساسًا لأسعار الفائدة العالمية.

تضيف التحديات اللوجستية ومتطلبات الامتثال تعقيدًا تشغيليًا.

رشنلاو عبطلا قوقح @ Hefei Guruide New Energy Technology Co., Ltd.  ةموعدم 6vPI ةكبش

ةموعدم 6vPI ةكبش